4. アメリカの医療保険制度

アメリカには、先進国で唯一、日本の国民皆保険制度のように全国民をカバーする公的医療保険制度がありません。2010年にオバマ大統領が署名して発効した医療保険制度改革法 (Patient Protection and Affordable Care Act、通称「オバマケア」)により、アメリカの保険制度は大きく変わりました。国民は医療保険に加入することが義務となり、当初は加入しない場合はペナルティーが科されていました。国レベルでのペナルティーは2019年に廃止となりましたが、いくつかの州では州レベルでペナルティーを今でも科しています。保険料が高額であること、罰金が廃止されたことなどから、2022年では、全米平均で8.0%、テキサスでは13.0%のアメリカ人が医療保険に入っていなかったと報告されています。

1. アメリカの医療費は何故こんなに高くて、医療保険は何故こんなに複雑なのか?

一言で説明すれば、公的医療保険制度がなく、医療をいわゆる「市場原理」に任せているからです。アメリカの医療がビジネス化していて、各医療機関が値段設定を自由にできます。同じ検査でも医療機関と医療保険の種類により値段が大きく変わります。また、アメリカの医学部の学費が超高額で借金をして医学部に行く学生がほとんどのため必然的に医師の給料も高額になること、最先端の医療技術の発展のために莫大な医療開発費がかけられていること、訴訟を避けるために過剰な検査や治療が行われるのが多いことなども医療費の高騰に繋がっています。

2. アメリカでの保険の入り方

低所得者や高齢者・障害者には国や州の運営する公的医療保険(メディケア、メディケイドなど)がありますが、国民の半数近くが企業の用意した民間の医療保険に入っています。企業が用意する民間保険は、企業と社員が月々の保険料を折半して保険会社に払うので、社員の保険料は企業によって大きく異なります。

保険を用意していない中小企業も3分の1ほどあります。職場が保険を用意していない場合もしくは働いていない場合、配偶者の勤務先が用意している保険に入ったり自分で保険を選んで契約することになります。

自分で保険を契約をする場合、保険料がとても高額になってしまうため、結果的に保険を購入しないと決めてしまう人があまりに多く社会問題になってきたを受け、「オバマケア」では、低所得者のための公的保険制度(メディケイド)の加入資格基準が拡大しました。

職場の用意した保険に入れず、自分で保険を契約することができない場合、日本の海外旅行または長期滞在用の保険に入ることも可能です。アメリカで緊急手術や入院などになった場合は100万単位の医療費がかかることが多いので、何らかの保険に入っておいた方がいいでしょう。

3. 民間医療保険の大事なポイント

日本の1-3割自己負担制度とは全く異なり、とても複雑です。車の保険を選ぶ時のように自分に何が必要か一項目ずつ丁寧に考えていく必要がありますが、まず、知っておくべき大事なポイントを説明します。

①ネットワーク

日本人には馴染みのない概念ですが、各保険会社と医療機関や医師個人の提携をネットワークといい、保険会社と提携している医療機関や医師はin-network、提携していない医療機関や医師はout-of-networkに分類されます。In-networkかout-of-networkで保険が効く割合や自己負担する割合に大きな差が生まれます。

②目と歯の保険は医療保険と別

通常の場合、医療保険を登録する時に、目と歯の保険も別に選んで登録することになりますが、それぞれプランを選び保険料を払わないと目と歯の診療に保険が効きません。

③医療保険の登録は基本的に年一回

就職時に医療保険を登録した後は、基本的に毎年10-11月のオープン・エンロールメントの時期に次の年の医療保険プランを選んで登録します。子供が生まれたとか配偶者が配偶者の就職先から医療保険をもらえなくなったから代わりに自分の保険に加入する必要ができたなどの理由がない限りは、年の途中で自分や家族が保険に加入したりプランを変更することはできません。

4. 民間医療保険のプラン

大きく分けると4つのプランに分かれます。

①Health Maintenance Organization (HMO)

月々の保険料や自己負担割合が安くなる代わりに保険の効く医療機関が限られます。かかりつけ医を持ち、専門医を受診する時はかかりつけ医に紹介(referral)してもらうのが原則です。

②Preferred Provider Organization (PPO)

かかりつけ医をもたなくてもいいし、かかりつけ医の紹介なしでも専門医を受診できます。受診できる医療機関の選択肢が増える分、自己負担額も増える傾向にあります。

③Exclusive Provider Organization (EPO)

HMOとPPOの間のような位置付けです。HMOより医療機関の選択肢が増えますが、PPOより自己負担は少ない傾向にあります。月額の保険料は安く自己免責額が高いプランが一般的です。

④Point of Service (POS)

HMOのようにかかりつけ医を持ち、専門医にかかるにもかかりつけ医の紹介も必要ですが、HMOより少し高い保険料を払う代わりにOut-of-networkもカバーされます。

プランの主な違い(例外もあります)

| HMO | PPO | EPO | |

| かかりつけ医 | 必要 | 不要 | だいたい必要 |

| Out-of-networkに保険適用の有無 | 緊急時のみ | 高めの自己負担で有 | 緊急時のみ |

| 専門医受診 | かかりつけ医の紹介必要 | 不要 | 不要 |

5. 医療保険プランの選び方

一般的に、自分が払う年間の保険料が高いほど、年間免責額が低く受診時の自己負担額も低い傾向があります。持病もなく、入院や大きな検査が必要になる可能性が低い場合は、受診ごとの自己負担が多少高くても年間の保険料が安いプランがいいでしょう。持病があり定期的に医療機関を受診したり薬を継続して飲んでいる人や妊娠、出産をする可能性が高い場合は、年間の保険料が高くても保険がしっかり効くプランがいいでしょう。In-networkの病院が自宅の近くに十分あるか、遠くへ出張する機会が多い人は州外の病院がどれくらい保険が効くかなども考慮しましょう。

6. 医療保険に関連する主な用語

①月額保険料(Premium)

被保険者が保険会社に払う月々の保険料で給料から天引きされるのが一般的です。

②Co-Pay

診察など医療サービスを受ける度に患者が支払う一部負担金。診察日に受付で払うことも後日払いのこともあります。だいたい数十ドルで保険やサービスの種類により異なります。保険のカードに表示されています。

③Co-Insurance

診察など医療サービスを受ける度に患者が支払う患者の負担割合で、10%、20%などと割合が決められています。保険のカードに表示されています。

④年間自己免責額(Deductible)

医療費がこの金額に達するまでは、保険会社からの支払いはなく全額を被保険者が負担します。定期健診や予防接種は例外など保険のプランにより細かく決められています。月額保険料が高いプランではDeductibleがなく最初からCo-Pay、Co-Insuranceだけを払う場合もあります。High Deductible Planとは月額保険料が安い代わりに年間自己免責額が多いプランを指します。

⑤年間最大自己負担額(Out of Pocket Maximum)

1年間に自分のポケットから出す上限の金額で、Deductible、Co-Pay、Co-Insuranceなどで自分で払った分の合計がこの金額を超えると、それ以降は保険会社が100%支払います。Out-of-networkの医療機関にかかり自分で払った医療費は含まれないなど保険プランにより規定があるので、注意しましょう。月額保険料は含まれません。

⑥医療用貯蓄口座(Health Saving Account (HSA))

月額保険料が安い代わりに年間自己免責額が多いhigh deductible planに加入している人が持てる税優遇のある医療用貯蓄口座のことです。雇用主が福利厚生の一部として従業員に提供し雇用主を通して口座を開いたり、自分で金融機関で直接口座を開くこともできます。事前に自分でHSA口座に貯金しておいて、自己負担する医療費が発生した時にこの口座から引き出して払うという流れで、引き出された医療費分は税金が免除されます。毎年使いきれなくても、翌年に繰り越しされます。

⑦医療費支出口座(Flexible Spending Account (FSA))

雇用主が福利厚生の一部として従業員に提供する税金前医療費積み立てプログラムで、オープン・エンロールメントの期間に雇用主を通して口座を開きます。来年にかかる医療費を予想して、その金額が毎回支払われる給料から少しずつ天引きされます。どのプランの保険に加入していてもFSAを利用できる一方、一年間に口座のお金を使い切らなければならず残っても繰り越しが許されない場合がほとんどである、美容外科手術にかかる費用は支払えないなどすべての医療サービスが対象ではないことなど注意しなければならない点があります。

⑧保険給付説明書(Explanation of Benefit (EOB))

保険会社が発行するもので、治療や検査の保険適応や費用の負担額が記載されています。保険会社のホームページで入手できたり郵送されてくることもあります。診察や検査を受ける前に自己負担を確認したり、トラブルが発生した時に使える証明書なので大切に保管しましょう。

⑨請求書(Bill, Statement of Professional Service)

医療機関が発行する請求書で、提供した検査や診察などのサービスごとに、保険会社がいくら負担して、自己負担額はいくらと記載されていて、支払い方法もでています。

7. 医療費支払いまでの流れ

Estimate(推測される自己負担額)を採血や放射線検査を受ける前に払うよう請求されることもありますが、クリニックや病院のサービスを受ける場合はCo-Pay以外の医療費は後日請求されることがほとんどです。オンライン診療やリテ―ル・クリニックなどでは診察前に料金を支払わなければならないこともあります。以下に、医療費支払いまでの一般的な流れを説明します。

①診察や検査などのサービスを受ける。

Co-PayやEstimateの支払いを請求されることもある。

②サービス終了後、病院が保険会社に診療費を請求する。

この時点で病院から途中経過報告みたいな手紙が送られてくることもありますが、最終的な値段が決まるまで支払う必要はありません。

③保険会社と病院が交渉して最終的な値段が決まる。

④病院から最終的な請求書が送られてくる。

間違っている点がなければクレジットカードや小切手で支払いをする。保険適応に不明な点がある場合は保険会社に、受けたサービスに食い違いがあったり計算が間違っている場合は病院に遠慮なく問い合わせをする(結構間違いがあります)。

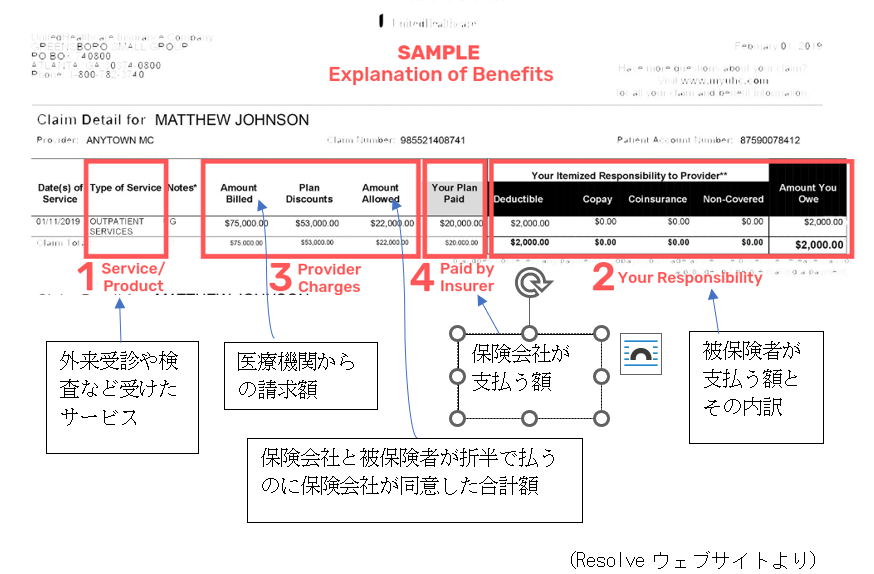

<請求書の見方>

*例の請求書では医療機関からの請求額と保険会社の同意額に大きな差がありますが、よくあることです。医療機関と保険会社の契約や力関係により同意額が大きく異なってきます。保険会社が強ければ同意額は大きく引き下げられ、被保険者の自己負担額も相対的に下がります。無保険の場合、交渉してくれる保険会社が存在しないため、患者に多大な医療費が病院から直接請求されることはよくあります。

8. 多額な医療費を請求されたら

保険会社はいろいろと文句を言って受診を制限し支払いを拒否します。そのためアメリカの年間個人破産の約半数は医療費を払いきれないのが原因で、大きな社会問題になっています。

保険が効かなかったため多額な医療費を請求されたというトラブルを避けるために、可能な限り、サービスを受ける前に自分の保険のネットワークや保険適応を、保険会社のホームページや電話問い合わせで事前に確認しておきましょう。

多額な医療費を請求されてしまったら、まず、受けたサービスの内容、保険適応が正しいか冷静に吟味しましょう。間違った点、不明な点がある場合は、医療機関、保険会社に電話します。このサービスは保険適応でないと保険会社が主張しても、自分のプランの保険適応内容と主張に食い違いがある場合、以前は保険が効くと言っていたからサービスを受けたのに今更保険が効かないと主張がする場合などは頑張って交渉します。このサービスが医学的に必要であった(medical necessary)という証拠が足りないから保険を効かせられないと保険会社が主張する場合は医療機関に必要な資料や手紙を保険会社に送ってもらうようお願いします。保険会社と電話で交渉しても思うようにいかなかった場合は、文書でアピールという選択肢もあります。全ての医者がアピールに協力してくれる訳ではありませんが、アピールを担当医にお願いするという選択肢もあります。Resolve(https://www.resolvemedicalbills.com/)のように請求書を見直し保険会社に交渉、アピールを代行するサービスもあります。

請求書を吟味し交渉をしてみても自己負担額が減らず、払わなければならないけれど多すぎて払えない、どうしても払うのに納得がいかない、という場合は、医療機関の請求部門に色々な理由をあげて減額をお願いしてみるのも手です。アメリカでは、減額をお願いするのはよく行われていることであり恥ずかしいことではないと考えられていて、半額くらいまで値下げしてもらえたというのはよく聞く話です。請求書が送られてから支払わないと何回か請求書が送られてきたり、医療機関から電話がかかってきます。金額にもよりますが、医療費の支払いを無視し続けると医療機関は回収代行会社(collection agency)に取り立てを委託し、クレジットカードスコアに影響することもありますので、踏み倒しは可能な限り避けた方が無難なようです。

9. サプライズメディカルビル(Surprise Medical Bill)

ネットワーク内の医師にかかりネットワーク内の病院で医療行為が完結されたつもりだったのに、保険でカバーされない部分が実はあり、後日、請求されてしまう多額の医療費のことをSurprise Medical Billと呼ばれます。ネットワークの病院に行ったのにその病院の中でネットワーク外の医師がたまたま働いていて診療されてしまった、緊急だったので選ぶことができずにネットワーク外の医療機関に運ばれてしまったなどの理由があげられ、請求された医療費があまりに多額で破産してしまう人も続出して、アメリカでは長年に渡り大きな社会問題として取り上げられてきました。

2022年に、緊急に受ける医療サービスやネットワーク内の病院でネットワーク外の医師から受ける医療サービスに対してSurprise Medical Billを保険に入っている人を請求することを禁止するNo Surprises Actという法律が施行されました。

アメリカでは、医療はビジネスであり、最先端医療の恩恵に預かる人がいる一方、医療保険に入れない人、多額な医療費を請求されてしまう人も生じ、そのような人々を保護するために法律も整備されてきてはいますが、日本のように安心して医療を受けられるようになるにはまだまだ時間がかかりそうです。

10. 海外療養費制度

日本の健康保険には、「海外療養費制度」という、日本の健康保険に加入していれば、海外旅行中や海外赴任中に急な病気やケガなどによりやむを得ず現地の医療機関で診療等を受けた場合、申請により一部医療費の払い戻しを受けられる制度があります。 給付範囲は、日本国内で保険診療として認められている医療行為に限られ、日本国内の治療費を基準に計算した額が支給されるため、実際に自分が支払った金額よりも支給金額が大幅に少なくなることもあります

11. 長期渡航者向けの海外旅行保険

- 長期渡航者向けの海外旅行保険

旅行目的だけでなく、長期にわたって渡航する人を対象に用意された海外旅行保険が複数の保険会社から用意されています。サービス内容や補償の請求の仕方など様々です。既往歴がはると入れない、妊娠出産はカバーされないなど制限があることが多いので、内容をしっかり確認しましょう。

長期渡航者向けの海外旅行保険の例

参考サイト (最終アクセス日 1/27/2023)

Centers for Medicare & Medicaid Services

アメリカ携帯サービスのハナセル

<最終更新日:1/2023 福田由梨子>